Analisando a Wise PLC (WISE) – um bom investimento?

A Wise, anteriomente conhecida como TransferWise, é uma empresa europeia de alcance mundial. Se já fizeste transferências ou pagamentos internacionais é bem possível que tenhas usado os seus serviços.

Neste artigo vou analisar os fundamentais do seu negócio e porque razão comprar acções da Wise representa uma boa oportunidade de investimento.

Empresa

A Wise é uma empresa tecnológica global sediada no Reino Unido que torna as transferências de dinheiro fáceis, rápidas e de baixo custo. A principal atividade da empresa é a prestação de serviços de transferência de dinheiro internacional.

Além das transferências internacionais, os seus produtos incluem a conta Wise, o cartão de débito internacional, o cartão de viagem, a transferência de grandes quantias, o recebimento de dinheiro, a plataforma Wise, a Wise Business, o cartão de débito empresarial e ainda pagamentos em massa.

A plataforma Wise é utilizada não só por particulares, mas também por empresas, bancos e outras instituições financeiras.

Actualmente, os serviços da Wise cobrem 160+ países, 40+ moedas e são utilizados por 15.6 milhões de clientes activos (2025).

A receita de 2025 divide-se entre 69% de serviços transfronteiriços, 18% de serviços de cartão de débito e 13% de outros serviços. Geograficamente, a receita divide-se entre a Europa, excluindo o Reino Unido (30%), a Ásia-Pacífico (22%), a América do Norte (20%), o Reino Unido (19%) e o Resto do Mundo (9%).

Informação geral:

- Preço: 1.041 £ (23/06/2025)

- Indústria: Serviços Profissionais e Comerciais

- Incorporação: 2021

- Sede: Reino Unido

Pontos fortes

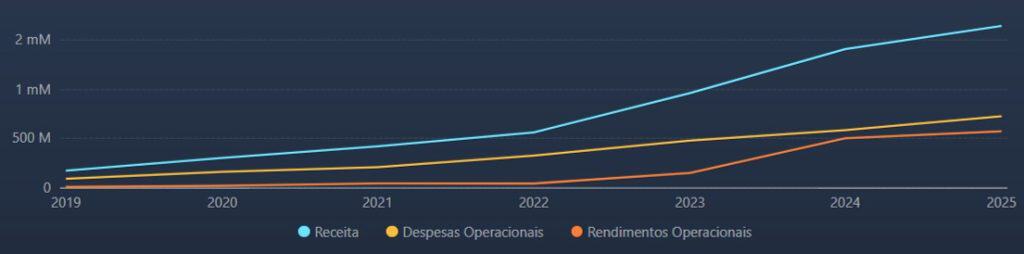

- Elevado crescimento da receita de 33% face ao ano anterior (2019-2025).

- Lucro líquido médio de 12% (2019-2025). Melhoria gradual significativa atingindo 25% em 2024 e 2025.

- Resultado por acção (EPS) positivo e crescente desde 2019, mas apresenta sinais de abrandamento (crescimento de apenas 18% entre 2024 e 2025). Crescimento futuro esperado de 25% (fast grower).

- Negociada com um P/E de 26x, em linha com o crescimento esperado do lucro por acção (EPS) (25%).

- Dívida de curto prazo coberta por activos de curto prazo. Cobertura da dívida de longo prazo estável, com uma média de 13% de Dívida/Capital Próprio (2019-2025).

- Fluxo de caixa operacional e livre positivo e crescente, com um FCF/P de 42% (cash cow)

- Posição de caixa decente com 1,41£ por acção, o que representa 14% do preço por acção actual.

- Large cap (mais por pouco) com baixa participação de instituições (36%) e participação significativa de insiders (24%).

Oportunidades

- Elevado potencial de crescimento com o aumento de negócios internacionais, viagens e expatriados (atualmente <5% da quota de mercado de particulares e <1% de PME).

- Compete com os bancos tradicionais que são mais lentos e caros.

- Expansão de serviços para novos países e upselling de novos produtos para clientes existentes.

Pontos fracos

- Sem tendência de longo prazo definida para o preço da acção (disponível apenas desde 2021). Dados financeiros apenas desde 2019.

- Não distribui dividendos.

- Sem recompra de acções próprias relevante.

Riscos

- A administração da empresa prevê um crescimento da receita subjacente de 15-20% CAGR (taxa de crescimento anual composta) a médio prazo a partir do ano fiscal de 2025 – inferior ao dos anos anteriores e inferior ao esperado pelos analistas. Isso pode resultar numa correcção do preço das acções.

- Negoceia com um P/E elevado (26), o que acrescenta algum risco em caso de abrandamento do negócio.

| 2025 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | |

| Lucro por acção | 0.40 | 0.34 | 0.11 | 0.03 | 0.02 | 0.01 | 0.01 |

| Crescimento | +17.82% | +208.32% | +244.03% | +43.24% | +105.56% | +45.95% | — |

Recomendação

Embora cotada a um preço justo, considerando que o P/E corresponde razoavelmente à taxa de crescimento esperada do lucro por acção (EPS), a Wise tem ainda assim potencial para se valorizar cerca de 25% por ano no longo prazo. Isso representa uma óptima oportunidade de investimento, bem acima da média do mercado.

A Wise é uma empresa em rápido crescimento com todas as características de um grande negócio, embora existam riscos de abrandamento do crescimento dos lucros e de volatilidade do preço das acções.

Considerações finais

- Esta análise baseia-se em dados disponíveis publicamente e em suposições pessoais. Os resultados reais podem variar devido a factores internos ou externos à empresa.

- No momento em que escrevo esta publicação tenho acções Wise.

- Deves fazer a tua própria avaliação antes de investir.